贾归国," 让我们一起为梦想窒息 ",股东和债主彻底窒息。

扎克伯格,十年狂烧 4,000 亿是为尊龙凯时ag旗舰梦想窒息 1.0,近两三年狂烧 1500 多亿人民币买 gpu 是为大模型梦想窒息 2.0。及至今天,市场反而不再犹疑,23q4 财报发布之后,七大美股科技公司(apple、google、amazon、microsoft、meta、nvidia、tesla)中 meta 涨幅最高—— 20% 左右——是以为证。

对比国内外其他科技公司和 meta 等追逐新兴科技赛道的态度,你也许会觉得后者真的 " 傻 ",傻到冒泡!

殊不知,正是上述看似犯傻的行为(或者说叫坚持,有所为,有所不为),才让资本市场愿意相信扎克伯格讲的故事,不担心重大投入变为沉没成本,也相信下一个时代 meta 必然列席(至少是虽迟但到),以及 meta 的成功就是全体股东的成功。

有必要从细节处观察 meta,观察这家布局未来较为不错的公司。毕竟,在技术周期从萧条到繁荣急速切换的现如今,我们决不能一夜之间完败。

网上看到的一个 ai 导航网站

01 5500 亿加持的元宇宙梦想

《道德经》——将欲取之,必固与之。

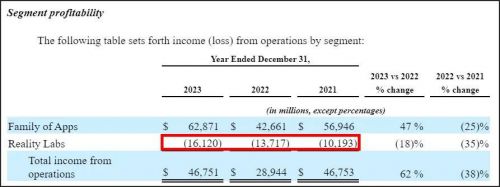

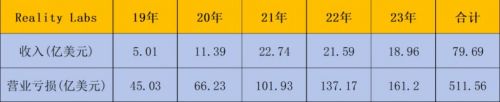

自 2014 年 4 月 meta(当时还叫 facebook)收购 oculus,vr 业务的亏损阴影,始终如达摩克利斯之剑,高悬 meta 股东头顶。

2019-2023 年,meta 有关于 reality labs 财务数字的披露,营业亏损高达 512 亿美元。2014.4-2018 年未披露相关数字,但五年至少 50 亿美元营业亏损大抵是逃不掉的。

reality labs 合计 562 亿美元亏损,折合 4000 亿人民币,还只是一个开始。

因为很难说 reality labs 分部的巨额亏损,还得继续多久,反正 2024 年烧钱仍不会停滞,营业亏损 200 亿美元打底!meta 已经做好充足的心理准备,其财报中有这么一段话:" 我们预计 reality labs 营业亏损将在 2024 年大幅增加。"

过去五年 reality labs 占总收入的比例,从未超过 2%,且 2023 年相关收入同比下降 12%,就这,2024 年还准备大幅投入呢。

你看聪明的字节,2022 年初收购中国 vr 设备龙头 pico,2023 年 11 月初 pico 近半数员工转岗或被裁,字节果断抽身而退。相比之下,收购 oculus 的 meta,十年巨额亏损看不到尽头,若继续每年几百亿美金烧钱持续个三五年,万亿人民币砸进去也不是没可能。所谓头铁,不过如此,甚至头铁已经无法表达,贫穷限制我的想象力。

当然,元宇宙投入仍只是个开始,这茬还没开花结果。扎克伯格又跟大模型杠上。

02 巨资购卡训练的大模型 " 啥也不是 "?

扎克伯克透露到今年年底,meta 将拥有 35 万张英伟达 h100(2023 年拿到 15 万张),如果包含其它 gpu,则拥有大约 60 万张 h100 等效算力,这是什么概念?

单张 h100 的价格为 25.5 万元人民币,60 万张就是 1530 亿元。是的,meta 光是买卡跑大模型,这几年就要花掉 1530 亿元。去年我们听电话会里的专家讲,大模型的门槛费 100 亿元,呵 ~ 还是太年轻。

光基础设施中的 gpu 一项,资本开支就已是天文数字,然而 meta 的大模型能力 " 相对 " 来说还是不太行,随便举两个例子:

还能说啥呢,为百度和科大讯飞点赞吧,呱唧呱唧。对比之下,meta 大模型能力简直拉跨。

扎克伯格表示,llama 3 将具备更强的代码生成能力和类似谷歌 gemini 模型的高级推理和规划能力,这个模型的性能与 gpt-4 相媲美,甚至有望达到更高水平——嗯,llama 3 还未发布,连 ppt 都没有,就是说现在与百度和科大讯飞的差距也不是一点半点 ~

其中尤为值得称道之处在于,百度和科大讯飞的大模型研发简直是化腐朽为神奇。

meta 尚要累计花费一千五百多亿人民币买 gpu 跑模型(2023 年公司资本开支大约 1950 亿人民币),才预期 2024 年赶上 gpt-4 水平,而百度每年资本开支才百亿左右(2021 和 2022 年分别为 109 亿和 83 亿),科大讯飞 2023 年 1-9 月资本开支 17.5 亿元,投入与 meta 对比微不足道,但研发的大模型比 meta 还厉害,不知道哪位大神能告诉我,是这两家公司的研发人员太厉害,或是另有致胜研发秘诀,亦是其它。在线等答案,挺急的。

补充一点,大模型的人才壁垒非常高。亚马逊创始人 bezos 有一个观点:全球范围内真正对大模型有实际贡献的天才 researcher 可能就两三百个,天才科学家集聚效应很强,这种人和 research 文化非常重要,不是所有巨头都具备这样的条件——也许,国内大模型玩家秘密培养和吸纳了一批大咖也说不定呢。

03 meta 学学太极耍得贼 6 的苹果吧

不管是元宇宙,还是大模型,入场前沿赛道玩家,有没有现金奶牛业务支撑,绝对是天壤之别。有那金刚钻,揽起瓷器活才分外让人放心,玩票割韭菜的可能性大幅降低。当然,如果你是 openai 这种交出惊人成绩单(chatgpt 活跃用户和收入可观)的拓荒者,并不缺风险资金的追逐,那算我没说。

现金奶牛业务非常重要,不同企业对保护现金奶牛的态度却是不同的。

像苹果,不惜一切的保护 iphone 和 ios,为此练得一身惊人的太极功夫。

欧盟今年三月即将生效的《数字市场法》,针对苹果对应用分发的垄断,要求后者允许用户在 app store 之外的渠道下载 app,如果苹果还想在欧盟的地盘卖手机的话。对此,苹果直接推出一个协议,在其它渠道下载可以,但是首次安装 app 得交 0.5 欧元给苹果,下载超百万次的 app 还得为之后每一次新增下载交 0.5 欧元给苹果。开发者选吧。欧盟傻眼了吧。

对抗欧盟尚且游刃有余,应付单个公司就更甭提了。游戏公司 epic(堡垒之夜开发商)诉 " 苹果税 " 内购垄断,苹果直接更新开发者协议,允许应用开发商提供第三方支付,但不好意思:第三方支付也要收佣金,从 30% 的苹果税降到 27%,算上第三方支付也要赚钱,也就相当于总的抽成并未变,甚至用第三方支付会更高。反正苹果提供了其它选择,这下子你 epic 不能说我垄断了吧。

苹果的太极大师们,多半集中在法务。国内什么余杭常青树、南山必胜客、海淀不倒翁、龙岗无敌手,在苹果法务面前可能都不是个。随着苹果各种终端及系统的成功,外部创新者以专利手段维护自身利益越来越多见。为挡住它们,实现苹果自身利益最大化,苹果法务太极功夫迅猛精进,比如说,苹果现在是 " 反向劫持 " 专利权人的典型代表。

所谓专利的 " 反向劫持 ",即是用强大的法务部门、社会资源和资金优势,全力无效专利,如专利无法无效掉则打上几年十几年的官司,让对方精疲力尽,甚至直接消亡(大多数科技创新企业也就存活个四、五年),苹果也就不胜而胜。

你再看,meta 简直是个乖宝。

2023 年 8 月 1 日,meta 宣布将处理用户数据的法律依据,从 " 合法权益 " 改为 " 同意 "。这意味着,欧洲人可以选择对以广告为目的的跟踪和特征分析说 " 不同意 "。

长久以来,用户数据是平台广告推荐精度的锚,更多的数据带来更精确的广告。反之,数据变少,广告收入将受到很大影响。如果没有其它有利变化,即使 meta 推出无广告订阅版 app,也很难弥补损失。

有法律界人士认为 meta 没那么容易妥协,我认为不存在这种担忧。只要了解产业和 meta 的动态,就会发现即使不能更大程度的收集用户数据,它也能在技术层面找到新的运营法宝。

2021 年 4 月 27 苹果发布 ios 14.5,其实就是欧盟《数据市场法》对 meta 广告业务影响的预演,该 ios 版本包括应用跟踪透明度隐私功能(app tracking transparency)的新规定,只有用户点击 " 授权同意 ",app 才能跟踪用户在其它 app 和网站的行动而获得数据。

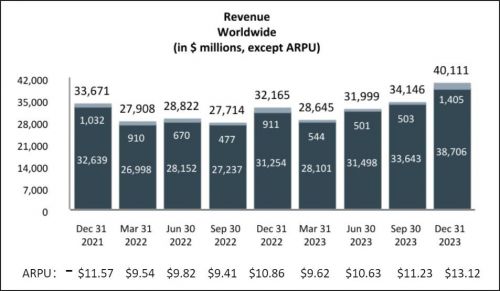

毫无疑问,绝大多数用户都选择 " 要求 app 不跟踪 "。meta 也因此遭受重创,这个重创在头一年(2021 年)并不那么明显,虽然头九个月 meta 损失 100 亿美金,但 " 口罩原因 ",让全球互联网应用 arpu 烈火烹油,以及用户更新系统不及时。1 年后新款 iphone 携带新系统时伤害才真正体现出来,21q1 之后的 arpu 趋势很明显。

不过到了 2023 年 q4,meta 的 arpu 反而又创 13.12 美元新高。这中间又有什么推高了它的 arpu 呢,"advantage 工具 " 是最关键的变量之一。简单点说,advantage 工具为广告主带来了——生成式 ai 广告,用算法来测试广告效果,选择更为有效的广告方案(自动的更改图文)。

即使池子小了(更少的信息收集让潜在用户的获取面变小),但池子里的每一只鱼,上钩的概率和转化也变大了,广告主的 irr 得到提升。且广告主制作广告的效率更高,成本也大幅变低。

有的公司陷在寒气里无法增长,有的公司靠口号幻想增长,有的公司靠不健康的运营模式(亏损)换低效增长,有的公司靠法务霸道增长,而像微软和 meta 这样的公司已经实实在在的用 agi、aigc 等技术重获增长,引领潮流。你可以说它机变不足,但看似最艰难的路,往往却是最短路径。

码到这里,发现字数严重超标,meta 剩下的几点傻就简单的说一下吧。

一是不再披露 " 超级数据 ",刺刀见红卷效果,腾讯目瞪口呆。

网络效应也好,价值涌现也罢。在社交软件这一块,庞大的用户群体本身是企业价值的象征。腾讯每次季度业绩披露的时候,总在显眼位置放送微信的 mau 数量,23q3 报告是在第三页,13.4 亿用户。

一句," 我有 13 亿用户 ",代表的牌面,可能完全盖过卡丽熙的大段话吹嘘—— daenerys stormborn of house targaryen. rightful heir to the iron throne. rightful queen of the andals and the first men. protector of the seven kingdoms. the mother of dragons. the khaleesi of the great grass sea. the unburnt,the breaker of chains.。

meta 呢,app 全家桶的用户高达 39.8 亿。可它在财报中明确表示,24q1 开始,将不再披露 dau、mau 等数据。而是决定刺刀见红,更进一步的披露广告的展示次数和广告价格变化,在用户隐私保护日益加强的背景下,只有 ai 技术过硬才能有信心把广告次数和价格提上去。

二是扎克伯格不会忽悠,ppt 都表演不好,不配为梦想窒息。

去年的 connect 大会 30 分钟左右,扎克伯格即兴演示拉跨。不求你 " 为梦想窒息 ",提前做个视频,装作 ai 版 snoop dogg 很智能也行啊。至少也得将现场气氛烘托到位,不尴尬吧,哥们这演讲也是没谁了,

三是 " 认知不过关 ",不懂钱留在公司才能创造最大价值。

钱留在公司花不好吗,2022 年之前累积回购 2200 亿美元,2023 年回购 200.3 亿美元,然后表示新增 500 亿美元回购额度。不仅如此,还发放 0.5 美元的季度的现金派息,以后每个季度都有。你是互联网公司吗,太傻了吧。你学学百度,50 亿美元回购额度,到去年 q3 也就回购个 3.51 亿美元。

对比一些其它公司,meta 看似傻傻的行为,其实表达了几句话:舍得对未来下重注,外界才肯相信你有梦想;真金白金的回购和派息,外界才肯相信你有能力实现梦想并与股东分享成功;以及真诚是强大的武器。否则,利润全部来自广告的 meta,凭什么收获财报后股价暴涨的泼天富贵呢。