作者 | 徐珊编辑 | 云鹏

2023年,大模型的热浪给狂热的尊龙凯时ag旗舰风口泼了一盆冷水,让整个产业开始冷静下来。紧随其后的,是与元宇宙关系紧密的xr产业,逐渐认清现实。

vr头显厂商不再做着明天销量就能突破百万台的美梦,清楚地看到产品和市场成熟度与预期之间的差距,xr(扩展现实)产业在渐渐走入了产业冷静期。不知何时起,pico遍布一线城市黄金点位的巨幅广告越来越少见。打开手机,人们鲜少看到某某金牌大v玩vr的视频,再不见打卡返现等花式宣传。ar眼镜玩家们不再大张旗鼓地宣传今年618战报,省去了为争抢各项榜单“第一”绞尽脑汁的烦恼。

更有意思的是,行业备受关注的巨头苹果终于发布其首款空间计算头显vision pro后,产业内各方人士在对产品热议一段时间后,行业的热议话题突然进入了“真空期”,各方厂商都开始对下一步发展缄默不语。

一时间,仿佛空气中都回响着一句问句:“当前头显天花板放在这了,然后呢?”

很显然,最先回过神来的是一些ar/vr头显厂商。他们做的第一件事就是产品称呼上和苹果对齐,一时间,vr头显不再是vr头显,成为了mr头显。xr赛道内本就难以分清的产品品类,再次重新分类。

其次,各大厂商开始来到证明题,先后论证同一命题,“苹果vision pro有的特性,我也有。”有的厂商甚至还开始多证一步,“不但苹果vision pro有的特性,我也有,而且我还比它便宜,甚至现货发售。”

但最终xr产业见多识广的老炮们,可能是最清醒的一批人,不约而同地发出感叹:“三年内,苹果vision pro无人能够赶超。”甚至,还有一位资深产业人士形象地打了个比方,说道:“苹果vision pro就像远处的灯塔,大家都能看到灯塔就在那,但是大家都不知道如何去到那里。”就连曾经在主导整个行业的meta,其内部人士也告诉彭博社:“我们正处于‘害怕苹果’的阶段。”

热议、争辩和沉默之中,xr产业悄无声息地开始了新一轮的洗牌。

在这一轮洗牌中,我们看到国内销量排名前二的vr头显公司梦想绽放跌倒,看到曾经被誉为“元宇宙第一股”的robolox股价大跌70%,看到曾经句句离不开“元宇宙”的meta不间断裁掉近两万人后,不断强调着ai大模型的重要性。微软、谷歌、腾讯、百度……越来越多的巨头撤离xr赛道桌前,选择遥遥观望。曾经壮志凌云的高管人才们要么选择另寻出路,要么转换赛道拥抱ai,曾经拥挤的xr赛道桌上,如今稳打稳坐的玩家已不剩几位。

但在用沙子搭建的高楼逐步崩塌时,我们仍能看到一小批初创企业正坚守着其初心,坚守在xr赛道中。他们不但延续去年的产品迭代速度,而且还开辟了一些新的玩法,有的ar眼镜厂商选择研发新的产品形态,有的vr头显选择在交互上继续创新。外面的纷纷扰扰,对他们似乎只是一场热闹活动,看完了又重新走回在自己的道路上继续前行。当然,如果有合适的蹭热点,他们也不会放过。

今年夏天,智东西的记者在十余场活动中,与数十位xr赛道里的产业玩家交流,从上游供应链到下游终端,再到开发者群体,从他们的眼中、口中,以及神情中,感受xr行业这一场动荡的ab面。

连续四季度出货量下滑的vr头显,和同期出货增长140%的ar眼镜的鲜明对比,是否意味着vr和ar之争,终于将有胜负?接连解散团队的巨头们,和跑步进场的xr创企们究竟如何看待当下产业的机遇和挑战?2023年,最受各大厂商欢迎的内容开发者们又为何在研发xr内容的大门前徘徊不前?xr行业的ab面图景,今天徐徐展开在大家面前。

一、硬件产品的ab面:连连后撤的vr vs 高歌猛进的ar

今年,vr头显的“寒冷”和ar赛道的“热闹”形成鲜明对比,让不少人唏嘘不已。

我们先来看两组来自idc的最新数据:

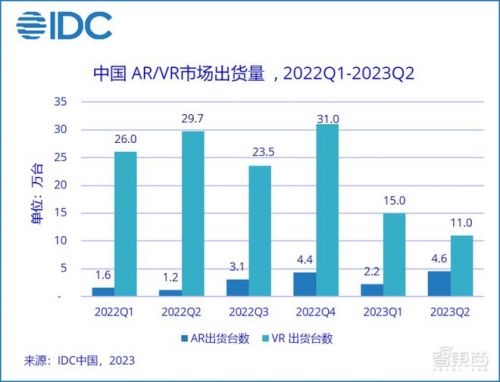

(1)最新数据显示,2023年上半年,中国ar/vr头显出货32.8万台,同比下滑44%。其中ar出货6.8万台,同比上涨142%;vr出货26万台,同比下滑53.3%。

(2)最新数据显示,2023年第二季度全球ar/vr头显出货量连续第四季度下降,出货量同比下降44.6%,出货量前五分别是meta(50.2%)、索尼(1%)、字节跳动pico(9.6%)、xreal(略高于2%)和大朋vr(略高于2%)。目前,ar/vr头显在2023年q2销量仅略高于2017年,idc预计今年将出货850万台。

从年出货量百万台,到半年出货量不到30万台,可以看出vr头显的销量正在呈现断崖式下跌。但回想起今年上半年vr头显赛道的情况,不少产业内人士表示并不意外。

▲2022q1-2023q2中国vr/ar出货量(来源:idc)

首先是被给予厚望,但转眼间大厦倾塌的梦想绽放。要知道去年全年,梦想绽放的奇遇vr头显系列,都拿下国内前二的好成绩,在国内vr头显第一梯队站稳。今年5月,智东西还曾收到梦想绽放新品发布会的邀请,但随后我们看到的是梦想绽放的ceo离开公司,发布会取消,新品再不见踪影。

至今我们仍未知道,8亿融资、总部搬迁青岛、打卡返现计划……谁是压垮梦想绽放的最后一根稻草,但很显然的是,国内xr赛道又少了一位具有竞争力的玩家。

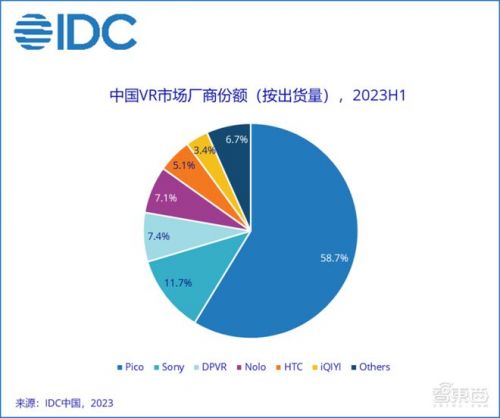

相较于去年的高举高打策略,今年pico明显对市场呈现的姿态谦虚了很多。随着pico首届开发者大会的举办,pico今年的重心似乎开始从消费级端转向企业端。一方面,pico 4的市场反馈让字节跳动的百万出货美梦瞬间清醒,对市场的认知更加客观。另一方面,按照pico的产品迭代周期,显然今年pico将不会有新的产品推出,业务重心也有所调整。

同时,我们可以看到索尼ps vr2的出场,影响了pico在全球vr/ar头显市场的份额,从去年同期的11.2%下降到9.6%。

▲2023上半年中国vr市场厂商份额(来源:idc)

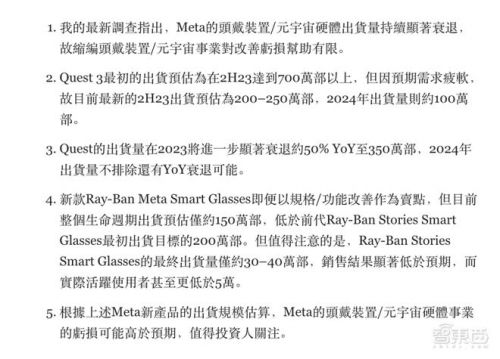

整体看来,今年vr头显市场的新品重点或许还要寄托在quest 3上,但对于quest 3能否复制quest 2千万台出货量的成功之路,苹果分析师郭明錤率先发出不看好的信号。

他表示quest 3最初在2023年下半年的出货预期为超过700万部以上,但因预期需求疲软,故目前对今年下半年出货预估调整为200–250万部,2024年出货量则约100万部。也就是说,两年加起来,quest 3的出货量将不超过350万台,这距离quest 2的千万台出货量仍有很大差距。

▲郭明錤在社交媒体x上给出有关meta头显的最新预测

而在未来的产品路线上,已然入局的苹果和meta两大巨头似乎也选择了截然不同的道路。

据彭博社报道,苹果和meta都已经开始下一代头显类产品的研发,但有所不同的是,苹果将重视头显的轻薄化。据悉,在测试中,曾有人因为vision pro的尺寸和重量颈部拉伤。而meta则希望降低未来产品的价格,让头显的价格回归到300美元的价格档位,帮助推广头显市场。

据报道,meta计划明年推出一款更便宜的mr头显,外观和quest 3相似,但硬件配置更低,在产品发布后,meta将quest 3重新定位为其中端产品。

除了降低硬件配置外,meta还想了一个妙招,试图降低头显价格——把手柄单独作为配件出售,不再和头显一起出货。不得不说,这招真是妙呀。(狗头)

与vr头显相对的是,ar眼镜今年热闹不断,产品出货量也在大幅上涨。近两个月来,ar眼镜新品更是扎堆出现。尤其xreal、雷鸟创新、rokid、影目等明星ar企业更是更是先后发布自己的ar眼镜新品。

▲今年上半年国内ar眼镜产商们推出的新品,从左到右分别是:xreal air 2、雷鸟x2、rokid ar studio、影目go

在这些新品中,我们有幸体验了其中的部分产品,能够明显看到现在的ar创企公司正在沿着两种研发路径推出相应的产品。一种是是开拓新ar眼镜产品方向,像是雷鸟创新和影目分别针对波导类眼镜,以及轻量化ar眼镜方向做出创新性产品,同时也打出差异化。相较之下,rokid和xreal则是选择用软件重新定义产品交互的方法,基于此前的硬件产品做二次升级。

同时,一些成立于2022年的新ar创企玩家们,也先后交上了自己的首份答卷。致敬未知在今年7月底推出了自己的a1系列。

▲致敬未知arknovv a1

可以明显看出,在ar眼镜前期产品形态探索阶段,不同ar眼镜创企已经不再像是去年一般在同一产品方向卷起价格战,而是开始探索ar眼镜不同形态的可能性,并通过量产产品验证这一方案的可行性,也迅速推进产品的迭代。

很显然,今年vr的冷清和ar热闹的鲜明对比,并非是因为vr和ar技术之争有了胜负,而是由于一些产品研发周期的空白期,以及部分企业的自身运营,市场对产品的反馈等多重综合原因导致了两大产品情况有所差异。

尽管如此,vr头显的出货规模仍是要高于ar眼镜产品数倍,因此,两大产品方向都还在迅速推进的过程中,产品形态均还没走到稳定阶段,留给未来的想象空间还比较多。

二、企业布局的ab面:巨头退守观望 vs 创企跑步进场

在行业动荡之中,有人选择激流勇进顺势向前,而有人决定选择在动荡中寻找机遇,乘势而上。

自从2023年开年以来,各大科技巨头齐调转船头的动作就更为明显。微软的工业元宇宙部门解散,产品线重新收归于其云产品线下。谷歌的ar眼镜产品研发遇阻,研发产品团队解散。腾讯xr团队解散重组,曾经的百度希壤一把手高管马杰选择了离开。来来去去之间,各大科技巨头都将曾经放出单独成立的xr的部门收回,规整至其创新业务或者是原有部门之下,相应的投资资源和培养计划也成了一张白纸。

在风口不断转变之时,我们很难再见有科技巨头像苹果那样坚定在xr头显赛道默不作声的研发近八年。

与之略显不同的是,作为当前的主要智能终端产品手机的巨头企业们,仍对xr赛道保持着较高的行业敏感度。无论是华为、小米,还是vivo以及荣耀,都在密切关注xr赛道的产业链动向,技术突破等。小米一直通过其先锋探索版“汇报”自己的研发进展。据了解,华为内部也有专门的团队一直在研发不同形态的ar眼镜,探索合适的产品形态和功能。vivo更是在其创新研究院内部不断迭代其头显和ar眼镜产品。

▲华为智能眼镜

平静的水面下,是各方人马都在紧锣密鼓地筹备着技术武器库,然后静静等待着爆发时刻的来临。

当然也有人不愿意做跟随者,不少创企抱着一往无前地态势向前推进产品、技术的落地,希望能通过提前布局成为行业的引领者。

这其中不止有此前提到的终端厂商,还有上游供应链的光学模组玩家们。在前不久的光博会上,至格科技、鲲游光电、灵犀微光、珑璟光电等企业前挤满了咨询围观的人士,纷纷对产品的最新性能、产品体验一探究竟。

▲microled微显示器制造商jbd在光博会上展示其新一代小尺寸光机

在交流的过程中,我们了解到,大部分的产业内人士都认为ar眼镜将代替手机,成为下一代终端产品。但同时,他们也在心中又一个大致的时间表,认为2025年,整个xr行业将会迎来市场新曙光,而2028年,整个行业将会迎来一个全面爆发节点。在多方走访下,不少供应链企业也比较同意这一时间预估,认为尽管产业起步随晚,但是整个ar的增速还是比较迅速,并且产品迭代的速度也非常快。“黎明就在前方。”一位ar光学创始人说道。

在这轮的动荡中,我们看到的不少ar初创者逆流而上的身影,选择做新时代的引领者,也见证了不同科技巨头在该领域权衡考量下做出的冷静思考,保持者长期投入研发,迭代产品,但不量产的节奏安排。

三、内容研发的ab面:赚不到钱的xr内容开发者 vs 等不到内容更新的用户

随着疫情好转,人们对vr内容的感兴趣程度再次下降。不知道是否是受苹果的开发者计划的影响。今年,各大终端厂商明显对开发者的重视程度再次提高,先后推出开发者计划,给出各种简单易上手的开发者工具,吸引开发者创作内容。

pico中国区游戏商务负责人郭文山曾简要给出目前国内xr内容创作者画像:热爱vr技术的游戏开发者、创业者以及行业开发者。

热爱vr技术的游戏开发者可能在2015年和2016年第一波vr时代就已经开始xr内容方向的研发。他们往往都有游戏研发背景,其中一部分持续在做to c(面向消费者)的产品,另一部分可能转向偏向to b(面向企业)的项目。而创业者在meta、苹果等公司的号召下,一些有创业经验的人开始涌入xr行业。他们对新技术、新趋势敏感,可能之前并非从事xr行业。最后是来自行业的开发者,比如曾经做2d应用的公司,像爱奇艺、哔哩哔哩等大公司。

▲pico应用商店盈利情况

但让人意想不到的是,无论是xr内容创业团队,还是动手能力极强的diy博主,都对xr内容开发的热情并不高。

在多方走访后,不少内容开发者表示现阶段无论是vr头显,还是ar眼镜,产品形态都不稳定,并且迭代速度很快。而一个内容精良的游戏制作周期也往往比较长,因此他们会担心等到游戏研发出来,以当下的产品性能是否能够运转游戏,游戏是否还具有竞争力等等。“这其中的不确定性太大了,很难保证可以成功。”

另一方面,他们还提到目前的xr市场规模较小,整个市场加起来的年出货量都不到百万台,其中活跃用户则更少,因此很难在内容上获得盈利。而面对已经成熟度的手机、平板、电脑市场,足够大的用户群体能够撑起其盈利预期。

这也就导致了我们经常会在xr设备中体验到有一些不错的应用,但是其长期不更新应用内容,对一些的使用bug也无法及时修正。最后,等到失望的用户们,只好默默收起了自己的设备,再留下一句:“我觉得没什么好玩的内容。”随后,未获得用户正面反馈的终端厂商又开始新一轮的迭代设备,以求给内容研发方提供更好的硬件支撑。

结语:水深火热的xr产业,考验各方玩家关键判断力

当下,随着人们越来越关注空间互联网的到来,国内也开始涌现出不少xr赛道创业玩家,产品也逐渐进入市场验证阶段。近两年内,xr赛道创业的玩家们有的乘势而起,率先抢占用户心智,也有的一招不慎,落得满盘皆输的结果。

内容场景,一直是xr赛道玩家们重视的应用场景之一,如今如何让终端厂商、内容开发者和用户都能满足自己的需求,还是一个需要长期博弈、各方携手攻克的难题。

下一步,xr赛道的市场是否能像产业预期一样,在2025年迎来一波新高潮,引爆市场,我们将持续关注。