10月17日,美国商务部工业和安全局(bis)公布新的先进计算芯片、半导体制造设备出口管制规则,限制中国购买和制造高端芯片的能力。受管制的包括但不限于英伟达a100、h100、a800等gpu以及集成这些高性能计算卡的dgx/hgx系统。

在禁令推出后,英伟达市值一夜之间蒸发近4000亿元人民币,这使本就“一地鸡毛”半导体市场“雪上加霜”。当前,面对下行的半导体市场,厂商们势必会在早已布局的尊龙凯时ag旗舰领域加大投入。

作为互联网尽头的终极想象,元宇宙拥有足够大舞台,吸引了大批科技公司投身到相关研究中来,并盘活了ar/vr、区块链、数字孪生、web 3.0等新技术、新应用。

据贝恩咨询发布的《taking the hyperbole out of the metaverse》研究表明,到2030年,元宇宙的价值可能达到9000亿美元。gartner也预测,2026年全球30%的企业机构拥有用于元宇宙的产品和服务。

在如此巨大的机遇和前景面前,不仅让我们对元宇宙更加憧憬,也使众多厂商对此趋之若鹜,但元宇宙落地所面临的技术挑战也将达到史无前例的高度。

元宇宙的算力挑战

众所周知,元宇宙具有虚实融合、去中心化、多元开放、持续演进等特点。随着新技术的迭代升级和新应用的融合创新,元宇宙的内涵外延将不断拓展延伸,这也使其对算力的需求“水涨船高”。

在一次采访中,英特尔公司高级副总裁兼加速计算系统和图形事业部总经理rajakoduri表示,元宇宙可能是继万维网和移动之后的下一个主要计算平台,需要将计算能力从目前最先进水平再提高1000倍。

元宇宙的核心要素之一,就是基于计算机图形引擎制造出一个能够以假乱真、令人沉浸的虚拟世界。以电影为对比,在《战斗天使阿丽塔》中,其主角13万根发丝每根都需要进行单独渲染,仅1帧画面渲染就要耗费100个小时,整体渲染费用更是超过1亿人民币。

另外,除去高精度模型本身的渲染外,元宇宙还是一个承载多人实时交互的场所,单一用户在场景中每一次状态改变,实时同步至场景内另一用户时,都会产生至少上亿数据的重新计算与显示,如此庞大的计算量目前的算力完全无法支撑。

虽然算力求索路程看似“遥不可期”,但我们绝不能低估人类对于半导体领域的追求和创新。

目前,已经有一些厂商正在尝试做下一个时代的高算力、高能效比的芯片,为算力提供更加澎湃的动力,进而支撑ai、云计算等元宇宙相关技术持续发展。基于元宇宙庞大世界的开放特性,不仅可以让cpu、gpu、dpu等芯片所提供的各类型算力有“用武之地”,更促使半导体行业发生根本性变革。

半导体厂商布局元宇宙

面对元宇宙在算力层面巨大的挑战,半导体厂商开始从自己擅长的领域布局。目前,我们看到,英伟达、英特尔等厂商正积极从计算芯片方面,向元宇宙和人工智能领域拓展。高通等厂商从xr领域入局,向元宇宙相关设备方面进行渗透。

其中,英伟达推出了第三代nvidia ovx计算系统和面向元宇宙应用平台omniverse,开发者可以在搭载omniverse的ovx计算系统上更快速地制作专属虚拟助理和数字人,企业也可以在平台上自动生成产品的数字孪生广告大片。

一直以来,英伟达在元宇宙方面的布局都很清晰,就是融合自身在图形计算以及ai、gpu技术方面得天独厚的优势,为各行各业的企业带来一站式尊龙凯时ag旗舰的解决方案。

此前,英特尔已经将元宇宙概念融入现实中,他们与中国篮协共同举办了“元宇宙扣篮大赛”,该赛事实现的基础是英特尔cpu gpu、ai算法和5g mec等技术,可以实现从终端画面采集到边缘端超低时延动捕姿态解算,并实时驱动元宇宙数字运动员进行视频/vr直转播。

英特尔公司对于元宇宙的理解非常务实,英特尔的核心技术是处理器,从自身核心技术优势层面出发解决源头算力的问题。

近期,amd收购了开源人工智能软件公司nod.ai以及初创公司mipsology,其中,nod.ai主要为大型数据中心运营商和其他客户提供优化的ai尊龙凯时ag旗舰的解决方案;mipsology则主要开发ai推理与优化尊龙凯时ag旗舰的解决方案和工具。将这两家公司收购,将使amd在产品矩阵中添加更多ai元素。

从一系列对于ai相关公司的收购来看,amd将以英伟达为目标,把火力集中在ai领域,保障自己继续拥有竞争力。

在另一条路径的高通,选择在xr领域以及在边缘端提供赋能。其推出的第二代骁龙xr2平台,可用于支持下一代vr和mr设备。

无论高通对xr设备本身的尊龙凯时ag旗舰的技术支持,还是为开发者提供开放的系统,他们正凭借其在行业内的影响力,以及上下游的资源积累,打造一个广泛的xr平台,进而扩大自身商业版图。

在这个万物互联、智能当道的年代,任何一个领域都充斥着先进的技术与多样化的产品。总体来看,半导体巨头们对于元宇宙领域有着不同理解,但结局都是为了能营造出贴近现实的元宇宙世界。

半导体市场遇冷,巨头争抢新蓝海

不过,巨头们对于元宇宙的“争先恐后”仅是为了实现那个充满魅力的“新世界”吗?显然我们都不能忘记他们是商业公司,自始至终的目的都是为了利润。

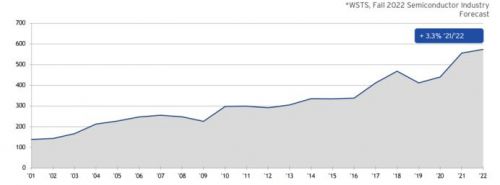

近年来,由于半导体产品需求和产能问题,导致全球半导体市场一直处于不稳定的状态,根据世界半导体贸易统计(wsts)发布的数据显示,全球半导体市场规模在2022年达到约5740亿美元,然而,他们预测2023年的市场规模将骤然下降至5560亿美元。

我们从几家半导体厂商的最新财报也可以看出,半导体市场正在经历一段低谷时期。

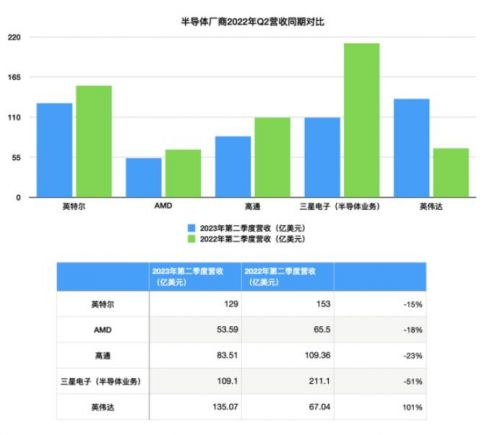

英特尔2023年第二季度财报显示,其季度营收129亿美元,同比下降15%;amd在2023年第二季度营收53.59亿美元,同比下降18%;高通2023财年第三季度总营收84.51亿美元,同比下降23%;三星电子2023年第二季度业绩报告显示,其半导体业务二季度更是亏损33.4亿美元,远低于去年同期62.9亿美元的利润。

与上述几家厂商相比,英伟达的财报就像一股清流,其2023年第二季度财报显示,在第二财季营收为135.07亿美元,同比增长101%。英伟达的异军突起得益于其长期布局人工智能领域,在今年chatgpt走火,生成式ai遍布天下时,英伟达作为ai算力背后的支撑者,自然分得最大红利。

就整体市场来看,更多的半导体厂商都在积极寻求改变,经过十多年的辉煌时期,消费电子产业走向衰退周期是不可避免的。随着元宇宙的大门即将开启,受益于此的不仅是坐拥海量用户市场的社交巨头,也不仅是交互内容服务提供商,更重要的是全球半导体产业链也将迎来巨大的增量空间,这片蓝海的未来一定是无法估量的。

写在最后

一直以来,半导体行业都是现代科技的核心,其未来发展趋势对元宇宙落地将产生深远的影响。目前来看,虽然从技术发展到供应链多样化,再到可持续发展,行业都面临着诸多挑战,但随着各个半导体厂商加大研发投入、提高技术水平,我们相信整个半导体行业将进入到一个发展“快车道”。

元宇宙是互联网的未来,人们目前对它的理解只是冰山一角。但我们确信在技术演进和人类需求的共同推动下,元宇宙场景的实现,元宇宙产业的成熟,只是时间问题。同样不能忽视的是,作为真实世界的延伸与拓展,元宇宙所带来的巨大机遇和革命性价值已经在各行各业生根发芽。